Merkez Bankası’nın tüm bankaların ortalamasını gösteren verileri, mevduat faizinde 11-18 Nisan haftasında belirgin bir artış yaşandığını ortaya koydu. Söz konusu hafta içinde bir aya kadar vadeli mevduatın faizinde yaklaşık iki puan, üç aya kadar vadeli mevduatın faizinde ise yaklaşık bir puanlık artış oldu.

Mevduatın miktarıyla ağırlıklandırılmış verilere göre 18 Nisan’daki yıllık faiz bir aya kadar vadelide ortalama yüzde 52,77, üç aya kadar vadelide yüzde 55,68 düzeyinde oluştu. Durun durun; hemen itiraz etmeyin, başlıkta faizin yüzde 50 dolayında istikrar kazanma eğiliminde olduğunu vurgulayıp şimdi daha yüksek oranlardan söz etmem bir çelişki değil...

Biraz önce aktardığım oranlar yıllık bileşik faiz. Bir aya kadar vadeli yüzde 52,77’nin basit faizi yaklaşık yüzde 43, üç aya kadar vadeli yüzde 55,68’in basit faizi ise yaklaşık yüzde 47.

Bu oranlar 18 Nisan’daki durumu gösteriyor. Faizlerin 25 Nisan’da tüm bankalar ortalamasında hangi düzeyde bulunduğunu henüz bilmiyoruz, bu veriler cuma günü açıklanacak ama genelde banka bazında yapılan kısa bir araştırmada basit faizin yüzde 49-50 dolayına oturduğu gözleniyor.

Bankalar bu oranın birkaç puan altında ya da üstünde faiz uyguluyor. Söz konusu oran ağırlıkla 32 gün vadeli mevduatın faizi. 32 gün vade de, tanım olarak üç aya kadar vadeli mevduat sayılıyor.

Yüzde 50 basit faizin bileşiği yaklaşık yüzde 63.

Bazı bankalar bu oranı yeni gelen mudilere uyguluyor, bir kısmı eskiden beri var olan hesaplara da bu faizi veriyor. Tabii ki mevduatın büyüklüğü de dikkate alınıyor.

Yıllık basit yüzde 50, bileşik yüzde 63 faizi bir kenara koyup bankaları bu orana mecbur bırakan etkenlere de bir göz atalım...

Yalnızca adı değişti sanıldı ama...

Merkez Bankası 17 Nisan’daki Para Politikası Kurulu toplantısında pratikte faiz artırımına gitmiyormuş gibi yaptı ve bir anlamda yüzde 46 faizin yalnızca adını değiştirdi.

Yüzde 46, 20 Mart’tan 17 Nisan’a gelinceye kadar “gecelik borç verme” faiziydi, söz konusu oranın 18 Nisan’dan itibaren “haftalık repo ihalelerine” uygulanmasına karar verildi. Gecelik faizin oranı ise yüzde 49’a çıkarıldı.

İlk aşamada sanıldı ki faiz değişmiyor.

Değişenin, yüzde 46’nın hangi fonlamaya uygulanacağı olduğu düşünüldü.

Böyle düşünüp yanılanlar arasında ben de bulunuyorum.

Hatta yüzde 46’nın haftalık borç vermeye uygulanması durumunda oluşan yıllık bileşik oran, yüzde 46'lık oranın gecelik borç vermeye uygulanmasıyla oluşacak yıllık bileşikten daha düşüktü, haliyle sanki faiz aslında çok az da olsa indirilmiş gibi görünüyordu.

MERKEZ FAİZİN DÜŞMESİNİ İSTEMİYOR

Merkez Bankası haftalık repo ihale faizini, yani politika faizini yüzde 46 yaptığı günden, 18 Nisan’dan başlayarak bu oranı fiilen ikinci plana attı ve 17 Nisan’da aslında bir faiz artışına gittiğini ortaya koydu.

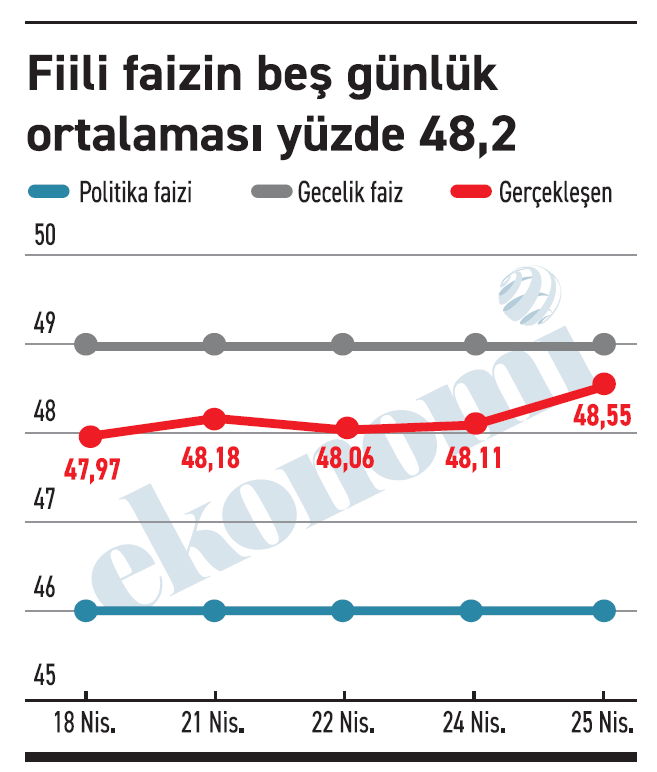

İşte grafikte görüyorsunuz... 18 Nisan’dan bu yana geçen sürede Merkez Bankası’nın ortalama fonlama maliyeti yüzde 48 dolayında oluşmuş. Beş günün ortalaması yüzde 48,20 düzeyinde.

Yüzde 46’dan borç alabilen banka kendini şanslı sayıyor, Merkez Bankası da yüzde 46'lık kanalı daraltarak yüzde 49’luk gecelik borç verme kanalına ağırlık veriyor.

Bir önceki yazımda da değindim; Merkez Bankası faiz yüzde 46 dolayında oluşsun istemiyor ve 20 Mart’tan 17 Nisan’a kadar fiilen uygulanan bu oranın derde deva olmadığını gördüğü için aslında 18 Nisan’dan itibaren fiili bir faiz artışına gitmiş bulunuyor.

Artık faiz yüzde 48-49 bandına oturmuş durumda ve bu bir süre böyle gidecek.

Politika faizi olan yüzde 46’ya dönülebilir mi ya da ne zaman dönülebilir; bunu söylemek hiç kolay değil. Çünkü bu sorunun ekonomik bir yanıtı yok.

BANKANIN MALİYETİ AYNI

Bankacılık sistemi için temel olarak iki kaynak var...

Ya Merkez Bankası’ndan borçlanmak ya da mevduata başvurmak. Bankalar tabii ki başka şekillerde de kaynak yaratır ama konumuz onlar değil.

Merkez Bankası bankaların mevduat faizini aşağı çekmesini çok açık ki istemiyor. Bunu sağlamanın yolu da belli; bankalar Merkez Bankası’na geldikleri takdirde mevduata ödediklerinden daha fazla faiz ödemek durumunda kalsınlar. Dolayısıyla mevduat faizini düşüremesinler.

Mevduat faizinin getirisi cazip olunca da vatandaş dövize fazla yönelmesin ve TL’de durmaya devam etsin.

DENGE SAĞLANDI

Merkez Bankası’nın gecelik borç verme faizi olan yüzde 49’un yıllık bileşiği yüzde 63.

Bankaların 32 gün vadeli mevduata verdiği yüzde 50 faizin yıllık bileşiği de yüzde 63.

Haftalık repo ihale faiz oranı olan yüzde 46’nın yıllık bileşiği ise yüzde 58.

Sizce Merkez Bankası şu durumda mevduat faizinin aşağı çekilmesi sonucunu doğuracak şekilde fonlama faizini yüzde 46’ya yaklaştırır mı?

PARASI OLAN DÜDÜĞÜ ÇALACAK!

Merkez Bankası’nın amacı ne yapıp edip faizin düşmesini en azından şu dönem önlemek. Bunun için de fonlama maliyeti yüzde 49’a yakın tutulacak ki bankalar yüzde 46’dan kaynak bulup mevduat faizini aşağı çekmeye kalkışmasın.

Faiz görece yukarıda ve öyle kalacak. Tasarruf sahibi bu durumu olabildiğince lehine çevirmeye bakmalı.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.