Enflasyonda sürpriz yok; yıla tahmin edilen düzeyde bir artışla girildi. TÜFE ocak ayında yüzde 5,03 arttı.

Yüzde 5,03 hiç kuşkusuz çok yüksek bir oran. Batı ekonomilerinin bir yılda gördüğü bir artıştan söz ediyoruz.

Ama hiç kuşku yok bu orana “İyi” diyenler de çıkacaktır. Hani hep vurguluyorum ya, nereden bakıldığına bağlı olarak bu pekala söylenebilir. Örneğin 2022, 2023 ve 2024’ün aynı aylarında sırasıyla yüzde 11,10, yüzde 6,65 ve yüzde 6,70’lik gerçekleşmeleri ön plana getirilip “Bu yıl yüzde 5,03, son dört yılın en düşüğü” denilebilir. Bunu söyleyen haksız da sayılmaz! Ama iyi de ocak aylarının önceki yıllar ortalaması yüzde 1,20 dolayındaydı, ona ne denilebilir acaba? Hiç!

Çünkü anormal normal haline geldi, şimdi ocak aylarının normali de yüzde 5-6 oldu.

Şu durumda geride kalan üç yıla göre kesin bir başarı var!

Hem aylık orana değil de yıllık orana odaklanmak tercih edildiğine göre ortada kesin bir başarı var!

Yıllık enflasyon yüzde 44’lerden 42’lere indi mi, indi!

Bu yıl ocaktaki yüzde 42, son dört yılın ocak ayındaki en düşük yıllık oranı mı, öyle!

Daha ne istiyoruz?

Önceki dönemlerde ocak aylarındaki yıllık oranların yüzde 15’i aşmadığını, hatta yüzde 4,90’a kadar (2011 yılında) inildiğini görmezden gelin, olsun bitsin!

Bakar mısınız; 2011’in ocak ayındaki yıllık enflasyon yüzde 4,90, 2025’in ocak ayındaki aylık enflasyon yüzde 5,03!

İşte “Nereden nereye” demek için tipik bir örnek daha...

On bir ay için ne kaldı?

Ocak ayında yüzde 5,03’ten sonra yılın tümündeki yüzde 21’lik tahmin için geriye kala kala yüzde 15’lik bir “oyun alanı” kaldı. Ama aradan biraz zaman geçer de “Yerim dar” denilir mi, göreceğiz.

Gerçi yılın kalan on bir ayında yüzde 15’i aşmamak öyle çok zor da değil! Ne olacak ki, aylık artış yüzde 1,3’ü geçmediği takdirde on bir aylık artış yüzde 15 olur, yıllık da tahmin edildiği gibi yüzde 21’de kalır!

Bir önceki paragrafı öyle kolay yazdım ki... Ne olacak, siz de yazın! Yazarsınız da tutmaz, ne gam!

“Yerim dar” denilerek “Aslında bizim tahminimizde bir de üst sınır vardı, unutulmasın” diye yüzde 26’ya odaklanılırsa kalan on bir aydaki artış için yüzde 20’lik bir oyun alanı kalacak demektir. Bu da aylık yüzde 1,65 artışı aşmamak anlamına gelir.

Ocak ayı enflasyonu ve bu çerçevede yılın kalan döneminde neler yaşanabileceğine ilişkin detaylı değerlendirmelere önümüzdeki günlerde devam edeceğimi belirtip şimdi 2025 yılı ağırlıklarında yapılan değişikliklere değinmek istiyorum.

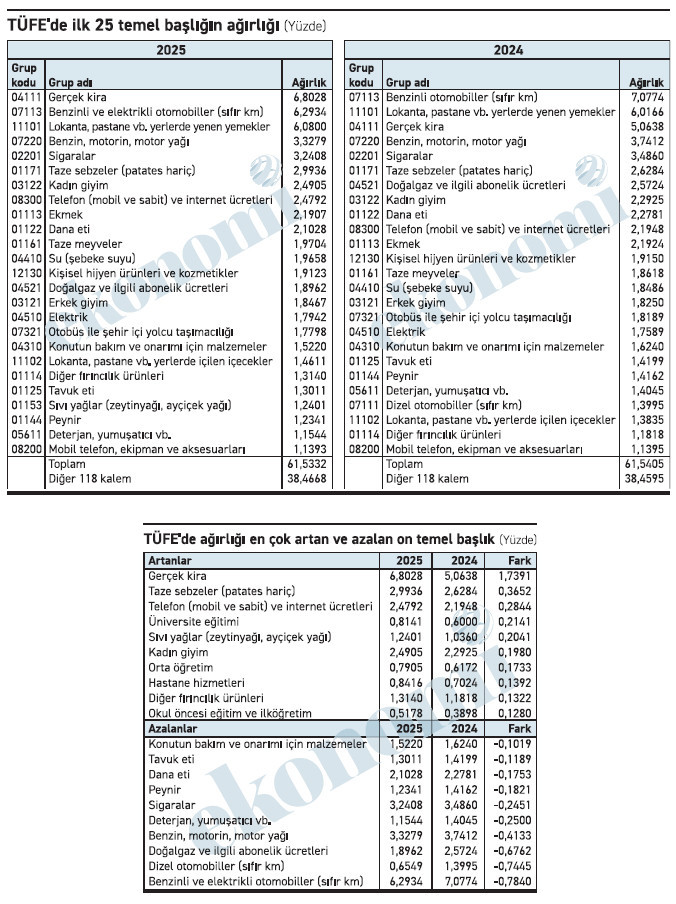

Kiranın ağırlığı yüzde 6,80’e çıktı

TÜİK ocak ayı verileriyle birlikte 2025 yılının TÜFE metodoloji dokümanını da yayımladı. Bu doküman öz itibarıyla öncekilere göre temelde farklılık göstermiyor.

TÜİK, madde ağırlıklarını yine esas olarak hanehalkı bütçe anketi sonuçlarına göre belirliyor. Ancak hanehalkı bütçe anketine verilen yanıtlarda da bir önceki yılın fiyat artışları belirleyici oluyor. Fiyatı çok artan kalemler için daha çok harcama yapılıyor ve bu da söz konusu ankete yansıyor. Zaten bu yılın ağırlıklarında yaşanan değişimde de bu fiyat artış farklılıklarının izleri belirgin olarak görülüyor. Özellikle de kirada...

2025 yılı ağırlıklarında en çok dikkat çeken kalemlerin başında kira ve otomobil geliyor.

Kiranın geçen yılki endekste yüzde 5,06 olan ağırlığı bu yıl için yüzde 6,80’e çıktı. Zaten geçen yıl TÜFE’deki genel artış yüzde 44 olurken kiradaki artışın yüzde 100’ü aşması, bu harcamanın toplamdaki payının arttığına ve dolayısıyla ağırlığının da artması gerektiğine işaret ediyordu. (Ekonomi 20 Ocak 2025.)

Ancak kiranın yüzde 6,80’e çıkarılan ağırlığı Türkiye gerçeğiyle ne kadar örtüşüyor, tartışılır.

TÜİK verilerine göre kirada oturanların oranı yüzde 28 düzeyinde. Kiranın ağırlığının yüzde 6,80’e çıkarılması, kirada oturan bu yüzde 28’lik kesimin harcamasının yüzde 24’ünü kiraya yaptığını gösteriyor.

Kira harcaması, kiracıların toplam harcamasında yüzde 24 pay alıyorsa yüzde 6,80 doğru; ama yok kiranın payı örneğin yüzde 50 ise yüzde 6,80’in de yaklaşık yüzde 14 olması gerekiyor.

Otomobilin payı düştü

TÜFE’deki paylar açısından 2025’in en dikkat çeken değişikliklerinden biri de otomobilde yaşandı.

Bir kere TÜFE listesine elektrikli otomobil de girdi. Ancak ayrı bir 5’li kod oluşturulmayan elektrikli otomobil, benzinli otomobil koduna eklendi. Bundan böyle artık benzinli ve elektrikli otomobili aynı beşli kodda (07113) göreceğiz. Bu yüzden tek tek benzinli ve elektrikli otomobillerin fiyat değişimi de izlenemeyecek, ağırlıkları da.

TÜİK istese elektrikli otomobile tümüyle ayrı bir kod verebilirdi, ancak bunu yapmadı.

Benzinli otomobilin geçen yıl yüzde 7,0774 olan ağırlığı, bu yıl kapsama elektrikli otomobiller de alındığı halde yüzde 6,2934’e indi. Bu kalem, TÜFE’de ağırlığı en fazla azalan temel başlığı oluşturuyor.

Ağırlığın azalması yönüyle ikinci sırada dizel otomobil geliyor. Dizel otomobilin geçen yıl 1,3995 olan ağırlığı, bu yıl 0,6549’a geriledi.

Doğalgazdaki düşüşün nedeni ne?

Sürekli vurguladığım ve üstünde durulması gerektiğini belirttiğim bir sorun kendini bir kez daha gösterdi.

TÜİK’e hep madde fiyatlarını açıklamadığı için yükleniliyor ya, en az madde fiyatları kadar önemli olan madde ağırlıkları konusu var.

Şimdi... TÜFE’de doğalgaz ve doğalgaz abonman ücreti ayrı kalemler. Ama beşli kodlamada bu iki kalem 04521 olarak tek kalemde geçiyor. Doğalgaz ve ilgili abonelik ücreti diye adlandırılan bu iki kalemin TÜFE’de geçen yıl 2,5724 olan ağırlığı bu yıl yüzde 1,8962’ye düşürüldü.

Neden peki?

Doğalgaz kullanımı, dolayısıyla doğalgaza ayrılan para mı azaldı, yoksa doğalgaz ucuzladığı için mi bir azalma oldu?

Hayır, ne doğalgaz ucuzladı, ne vatandaşın bu amaçla yaptığı harcama geriledi. TÜİK verisi; geçen yıl doğalgaz fiyatları yüzde 81 arttı. Peki doğalgazın TÜFE’deki ağırlığı niye düştü?

Paydaki bu düşüş doğalgazdan değil de abonelik ücretinden mi kaynaklanıyor? Hayır o da olamaz. Yine TÜİK verisi; geçen yıl doğalgaz abonelik ücreti yüzde 62 artış göstermiş.

Yani iki kalem de genel artış oranı olan yüzde 44’ten fazla artışa konu olmuş.

TÜİK herhalde doğalgaz ve abonelik ücreti kaleminin ağırlığındaki 0,6762 puanlık azalmayı izah eder! Sahi eder mi?

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.