Şubat enflasyonu beklenenden düşük çıktı: Yüzde 2,27. Böylelikle yıllık enflasyon yüzde 40’ın altına indi. Dikkat çekici bir unsur alt kalemlerdeki fiyat artışları arasındaki büyük farklılıklar. Giyim ve ayakkabı harcamaları grubunda fiyatlar yüzde 5,1 oranında düşmüşken, eğitim harcamaları grubunda fiyatlar yüzde 9,92 yükselmiş. Bu kadar farkın olumlu bir gelişme olmadığını belirtmek gerekiyor. Enflasyon dinamiği açısından hangisi belirleyici? Bilemiyoruz. Salt aylık ve yıllık enflasyon gerçekleşmelerine odaklanıldığında ise, Merkez Bankası’nın perşembe günkü toplantıda politika faizini düşürmesi büyük bir ihtimal olarak ortaya çıkıyor.

2004’ten bu yana ele alındığında, enflasyonist süreci üçe ayırmak gerekiyor. İlki, 2017’ye kadar süren tek haneli enflasyon dönemi. İkincisi, 2017-Ağustos 2021 arasında iki haneli ama bugünle karşılaştırılmayacak kadar düşük düzeyde enflasyonun hüküm sürdüğü dönem. Üçüncüsü ise saçma para politikası ile başlayıp daha sonra ‘rasyonele dönüş’e evrilen dönem. Bir anlamda günah işleme ve günah çıkarma dönemi.

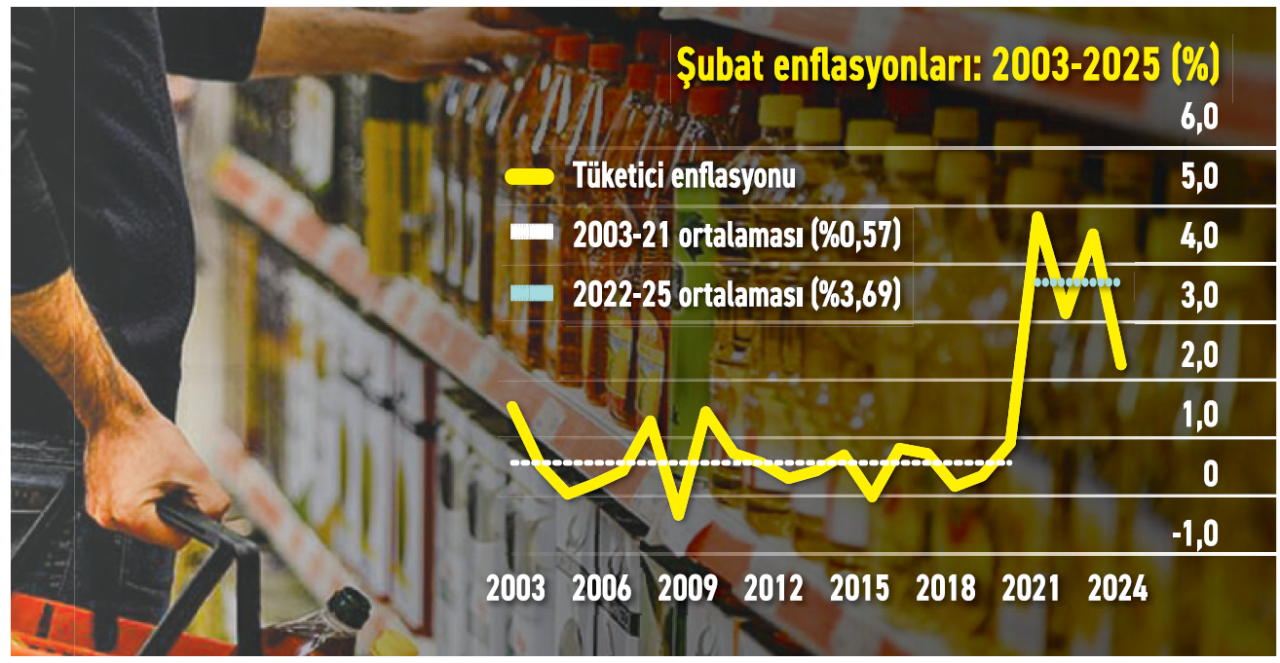

Bu dönemde şubat aylarında gerçekleşen aylık enflasyonlar grafikte yer alıyor. 2021 öncesi ortalaması yüzde 0,57 iken (2003 dahil), 2021 sonrasında ortalama enflasyon yüzde 3,69’a sıçrıyor. Dün açıklanan aylık enflasyon, kabaca bu iki değer arasında yer alıyor. Henüz dördüncü bir döneme -iki haneli ama düşük iki haneli enflasyon dönemine- girip girmediğimiz, bir anlamda ikinci dönemin son aylarına dönüp dönmediğimiz belli değil. Son faiz indiriminin, enflasyon tahmininin yüzde 21’den yüzde 24’e yükseltilmesinin mürekkebi kurumadan yapıldığı dikkate alındığında, sanki enflasyonun yüzde 30 civarında bir yere, belki azıcık altına düşmesiyle yetinilecek gibi duruyor.

Merkez Bankası’nın işinin zorluk derecesi sabit kalmıyor

Bu savın arkasındaki temel neden Merkez Bankası’nın politikası değil. Evet, Mayıs 2023’ten sonra politika faizi çok kademeli biçimde yükseltildi ve dolayısıyla, hem kur hem enflasyon gereksiz yere sıçradı. Evet, son iki faiz indirimi zorlama oldu. Ama bunları bir tarafa bırakacak olursak, son tahlilde işini yapmaya çalışıyor Merkez Bankası. Bu coğrafyada o işin yapılmasının ise ne kadar zor olduğunu biliyoruz. Üstelik zorluk derecesi sabit kalmıyor.

İşte burada savın arkasındaki temel neden ortaya çıkıyor. Program eksik ve bu eksiklik nedeniyle istenilen sonuçları almak yavaş ve zor oluyor. Süreç içinde şikâyetler artıyor. İhracatçı şikâyetçi; çünkü kur artışı enflasyonun altında seyrediyor. Sanayici şikâyetçi; çünkü finansmana erişimde zorluklar var ve kredi maliyetleri hala yüksek. Emekli, asgari ücretli ve emeğiyle geçinen kesimin büyük kısmı da şikâyetçi; çünkü enflasyona yenik düşmüş vaziyette gelirleri. Bu durumda programın raf ömrü azalıyor. Raf ömrünün azalması Merkez Bankası’nın manevra alanının daralması ve dolayısıyla işini yapmaktaki zorluk derecesinin artması anlamına geliyor.

Az önce ‘istenilen sonuçları almak yavaş ve zor oluyor’ dedim. Belki de asıl istenilen ileride lazım olacak cephanenin biriktirilmesi için bütçenin kontrol altına alınmasıdır. Biraz spekülatif oldu; olsun. Perşembe günü ele alacağım.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.